Pajak Karbon Global: Instrumen Ekonomi untuk Masa Depan Berkelanjutan

Bagaimana implementasi pajak karbon di berbagai negara dapat mendorong transisi menuju energi bersih secara lebih cepat dan efisien.

Krisis iklim bukan lagi sekadar prediksi ilmiah, melainkan realitas ekonomi yang mendesak. Di tengah upaya global untuk menahan kenaikan suhu bumi di bawah 1,5 derajat Celcius, instrumen kebijakan konvensional sering kali terbukti tidak cukup cepat dalam mengubah perilaku industri dan konsumen. Inilah titik masuk bagi pajak karbon (carbon tax), sebuah mekanisme penetapan harga karbon yang dirancang untuk menginternalisasi biaya kerusakan lingkungan ke dalam struktur ekonomi pasar.

Pajak karbon tidak sekadar membebankan biaya tambahan kepada para pencemar; ia merupakan sinyal harga yang kuat. Dengan memberikan label harga pada setiap ton emisi karbon dioksida (CO2) yang dilepaskan ke atmosfer, pemerintah di berbagai negara berusaha menciptakan insentif finansial langsung bagi perusahaan untuk beralih ke teknologi yang lebih bersih. Artikel ini akan membedah secara mendalam bagaimana pajak karbon bekerja, dampaknya terhadap lanskap industri global, serta tantangan dan peluang yang dihadapi dalam implementasinya menuju ekonomi hijau.

Mekanisme Dasar dan Logika Ekonomi Pajak Karbon

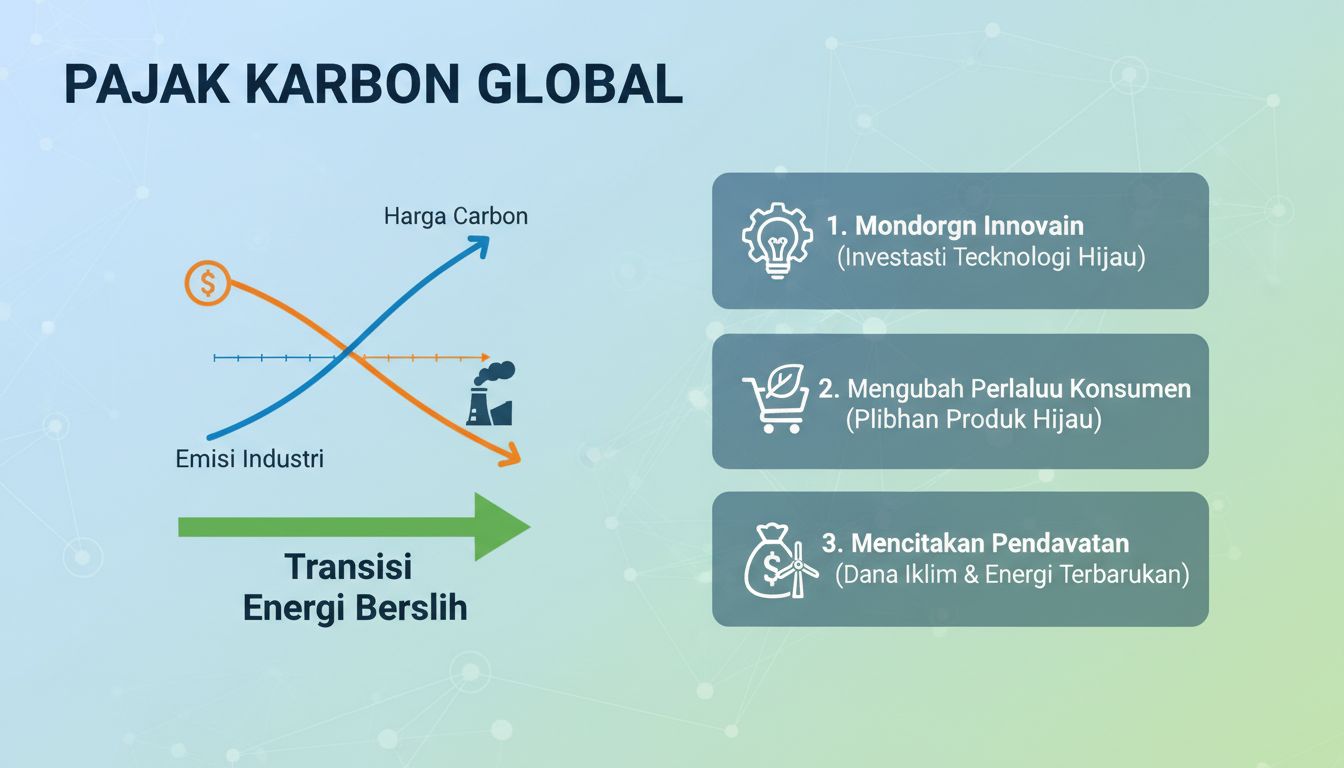

Pada intinya, pajak karbon adalah penerapan prinsip “polluter pays” (pencemar membayar). Dalam ekonomi klasik, emisi karbon dianggap sebagai “eksternalitas negatif”—sebuah biaya yang ditanggung oleh masyarakat luas (dalam bentuk polusi udara, perubahan iklim, dan bencana alam) namun tidak tercermin dalam harga produk atau jasa yang dihasilkan oleh perusahaan.

Tanpa pajak karbon, membuang polusi ke udara adalah gratis. Pajak karbon mengoreksi kegagalan pasar ini dengan menetapkan tarif spesifik per ton emisi gas rumah kaca yang dihasilkan.

Cara Kerja Instrumen Ini

- Penetapan Tarif: Pemerintah menentukan harga per ton emisi karbon (misalnya, $50 per ton CO2e).

- Pengukuran dan Pelaporan: Industri yang terkena dampak (biasanya sektor energi, manufaktur berat, dan transportasi) wajib mengukur emisi mereka dan melaporkannya kepada otoritas terkait.

- Pembayaran: Perusahaan membayar pajak berdasarkan total emisi yang mereka hasilkan. Semakin banyak mereka mencemari, semakin besar tagihan pajaknya.

- Insentif Perubahan: Untuk menghindari biaya pajak yang tinggi, perusahaan didorong untuk berinvestasi dalam efisiensi energi, beralih ke sumber energi terbarukan, atau mengadopsi teknologi penangkapan karbon (Carbon Capture and Storage).

“Pajak karbon bukan tentang menghukum produktivitas, melainkan tentang menggeser beban pajak dari hal-hal yang kita inginkan (seperti pendapatan dan tenaga kerja) ke hal-hal yang tidak kita inginkan (seperti polusi dan limbah).”

Lanskap Implementasi Global: Siapa yang Memimpin?

Penerapan pajak karbon bervariasi secara drastis di seluruh dunia, baik dalam hal cakupan sektor maupun besaran tarif yang dikenakan. Keberhasilan implementasi di beberapa negara maju memberikan peta jalan bagi negara berkembang yang baru mulai merancang kebijakan serupa.

Swedia: Pionir dengan Tarif Tertinggi

Swedia sering dikutip sebagai studi kasus paling sukses. Negara ini memperkenalkan pajak karbon sejak tahun 1991. Saat ini, tarif pajak karbon di Swedia merupakan salah satu yang tertinggi di dunia, mencapai lebih dari $120 per ton. Menariknya, sejak penerapan kebijakan ini, emisi Swedia turun drastis sementara PDB mereka terus tumbuh secara signifikan. Ini mematahkan mitos bahwa regulasi lingkungan yang ketat akan mematikan pertumbuhan ekonomi.

Singapura: Pemimpin di Asia Tenggara

Sebagai pusat keuangan dan logistik, Singapura menjadi negara pertama di Asia Tenggara yang menerapkan pajak karbon pada tahun 2019. Kebijakan ini mencakup fasilitas yang mengeluarkan emisi gas rumah kaca setidaknya 25.000 ton per tahun. Singapura secara bertahap menaikkan tarif pajaknya untuk memberikan waktu bagi industri beradaptasi, dengan target ambisius menaikkan tarif secara signifikan pada tahun 2030 untuk mencapai target Net Zero.

Uni Eropa dan Mekanisme CBAM

Meskipun Uni Eropa lebih dikenal dengan sistem perdagangan emisi (ETS), mereka baru-baru ini memperkenalkan Carbon Border Adjustment Mechanism (CBAM). Ini adalah “pajak perbatasan” yang dikenakan pada barang impor (seperti baja, semen, dan pupuk) yang berasal dari negara-negara dengan kebijakan iklim yang lemah. Tujuannya adalah untuk mencegah carbon leakage—situasi di mana perusahaan memindahkan produksi ke negara dengan aturan emisi yang longgar.

Dampak Transformasional terhadap Sektor Industri

Penerapan harga karbon memaksa perubahan fundamental dalam strategi korporasi. Tidak lagi sekadar CSR (Corporate Social Responsibility), pengurangan emisi kini menjadi masalah neraca keuangan dan profitabilitas.

- Sektor Energi: Pembangkit listrik tenaga batu bara menjadi sangat mahal untuk dioperasikan di bawah rezim pajak karbon yang ketat. Hal ini mempercepat penutupan PLTU dan mendorong investasi masif ke energi surya, angin, dan panas bumi yang kini menjadi lebih kompetitif secara biaya.

- Manufaktur Berat: Industri semen dan baja, yang secara tradisional sulit did dekarbonisasi, kini berlomba-lomba mencari bahan bakar alternatif (seperti hidrogen hijau) dan material baru untuk mengurangi jejak karbon mereka guna menghindari penalti pajak.

- Sektor Keuangan: Investor kini memasukkan risiko harga karbon (carbon pricing risk) dalam valuasi perusahaan. Perusahaan dengan intensitas karbon tinggi dianggap berisiko tinggi, sehingga biaya modal mereka meningkat, sementara perusahaan hijau mendapatkan akses pendanaan yang lebih murah.

Tantangan dan Risiko dalam Implementasi

Walaupun secara teori pajak karbon adalah instrumen yang efisien, realitas politik dan ekonominya menghadirkan tantangan yang kompleks. Pemerintah harus menavigasi keseimbangan antara target lingkungan dan stabilitas ekonomi jangka pendek.

1. Risiko Kebocoran Karbon (Carbon Leakage)

Jika satu negara menerapkan pajak karbon tinggi sementara negara tetangganya tidak, industri mungkin akan merelokasi pabrik mereka ke negara tanpa pajak tersebut. Hasilnya, emisi global tidak berkurang, hanya berpindah tempat, sementara negara asal kehilangan lapangan kerja. Inilah mengapa koordinasi global atau mekanisme seperti CBAM sangat krusial.

2. Dampak Sosial dan Inflasi

Pajak karbon pada produsen bahan bakar fosil sering kali diteruskan kepada konsumen dalam bentuk kenaikan harga bensin, listrik, dan barang kebutuhan pokok. Hal ini bersifat regresif, artinya membebani masyarakat berpenghasilan rendah secara tidak proporsional. Tanpa mekanisme kompensasi yang tepat, pajak karbon dapat memicu keresahan sosial.

3. Kompleksitas Pengukuran

Menghitung jejak karbon secara akurat di seluruh rantai pasok (scope 1, 2, dan 3) bukanlah tugas mudah. Diperlukan infrastruktur pelaporan yang canggih, standar audit yang ketat, dan transparansi data untuk mencegah manipulasi pelaporan emisi atau greenwashing.

Inovasi Penggunaan Pendapatan Pajak (Revenue Recycling)

Salah satu aspek paling menarik dari pajak karbon adalah potensi pendapatan negara yang dihasilkannya. Bagaimana uang tersebut digunakan sangat menentukan keberhasilan politik dan ekonomi dari kebijakan ini. Ada beberapa model revenue recycling yang diterapkan di berbagai negara:

- Dividen Karbon (Model Kanada): Pemerintah mengembalikan seluruh atau sebagian besar pendapatan pajak karbon langsung kepada rakyat dalam bentuk cek atau transfer tunai berkala. Di Kanada, sebagian besar rumah tangga sebenarnya menerima uang kembali lebih banyak daripada biaya tambahan yang mereka bayar akibat pajak karbon, menjadikan kebijakan ini populer dan adil secara sosial.

- Investasi Hijau: Pendapatan pajak dialokasikan khusus untuk mensubsidi proyek energi terbarukan, transportasi umum, dan penelitian teknologi rendah karbon. Ini mempercepat transisi infrastruktur yang dibutuhkan untuk ekonomi masa depan.

- Pengurangan Pajak Lain (Tax Shift): Pemerintah menggunakan pendapatan dari pajak karbon untuk menurunkan pajak penghasilan badan atau pajak penghasilan perorangan. Tujuannya adalah menjaga netralitas pendapatan negara (revenue neutral) sambil menggeser beban pajak dari “hal baik” (pekerjaan) ke “hal buruk” (polusi).

Komentar